你的位置:2023女子世界杯怎么出线 > 新闻动态 >

碳纤维涨价! 光威复材、中简科技、吉林化纤、中复神鹰, 谁是龙头

发布日期:2026-02-05 20:47 点击次数:62

国际巨头一份涨价函,让国产替代战场上的竞争格局正在重新洗牌。

“黑色黄金”碳纤维市场最近暗流涌动。日本东丽的一纸涨价函宣布王牌产品“东丽卡”明年起全球提价10%至20%。

几乎同时,吉林化纤对旗下湿法3K碳纤维产品的调价通知也在业界流传,每吨涨价一万元。

这绝非巧合。全球碳纤维市场在经历了2023年需求首度负增长后,2024年需求强劲反弹35.7%,达到15.6万吨。

与此同时,中国碳纤维出口在2024年创下历史新高,同比增长2倍。行业低谷期已过,结构性复苏正在上演。

01 行业拐点

碳纤维行业正经历从周期性低谷到结构性复苏的关键转折。2024年全球碳纤维需求15.6万吨,同比增长35.7%,创下近年来最大增幅。

风电、体育休闲和航空军工成为最主要的需求增长源。风电领域同比增长高达120%。

中国碳纤维总需求2024年达到8.4万吨,同比增长21.7%。一个关键指标是:国产纤维已占总需求的80.1%,国产化率持续提升。

另一个积极信号来自产能扩张的放缓。中国碳纤维在运行产能2024年为15万吨,同比增长仅8.5%。

相比2020年至2024年年均超过40%的产能增长率,这一增速明显放缓,表明国内碳纤维的扩产潮已基本告一段落。

02 竞争格局

中国碳纤维市场已形成明显的梯队格局。中商情报网的排名显示,在2025年最具发展潜力企业中,中复神鹰位列国产碳纤维企业第一。

根据权威行业排名,这四家公司的特点和市场定位有明显差异:

中复神鹰

核心定位:高性能碳纤维领跑者

技术优势:国内唯一量产T1000级碳纤维,掌握干喷湿纺万吨级产业化技术

市场地位:航天科技集团主要供应商,国产大飞机C929主材供应商

光威复材

核心定位:全产业链军工龙头

技术优势:实现“原丝-碳纤维-预浸料-复材”全链条布局

市场地位:军工领域市占率60%+,国产航母舰载机材料核心供应商

中简科技

核心定位:航空航天专精特新

技术优势:国内唯一通过NASA认证的碳纤维企业,ZT9H(T1100级)稳定批产

市场地位:航空航天材料垄断者,占国产军机碳纤维用量80%以上

吉林化纤

核心定位:大丝束原丝规模化专家

技术优势:原料自给率100%,单线产能全球最大

市场地位:工业级原丝规模优势明显,深度绑定低空经济头部企业

03 财务表现

2025年上半年,碳纤维行业呈现出“量增价减”的显著特点。多数企业营收增长,但盈利表现分化明显。

中简科技上半年实现营业收入4.64亿元,同比大幅增长59.46%;归母净利润2.08亿元,同比增长99.15%。其净利润率惊人,第一季度高达47.38%,在航空相关公司中位列第一。

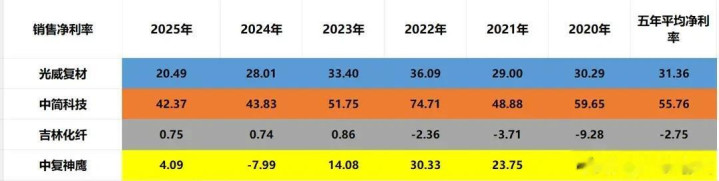

光威复材上半年营收12.01亿元,同比增长3.87%。碳纤维板块收入6.36亿元,毛利率超过60%,高附加值优势稳固;碳梁业务营收3.69亿元,同比激增近50%。

中复神鹰上半年营收9.22亿元,同比增长25.86%;但归母净利润同比下降52.23%,仅为1192.98万元。公司新能源领域产品销量同比增长63%,其中风电领域同比增长超200%。

吉林化纤碳纤维产品收入4.43亿元,同比大幅上升368.31%。公司碳纤维产品在国内风电领域市场占比约95%,在无人机结构件领域市场占比超过50%。

04 技术壁垒

碳纤维行业的核心竞争力在于技术高度。中复神鹰是国内唯一成熟掌握干喷湿纺万吨碳纤维产业化技术的企业。

这项技术获国家科技进步一等奖,生产效率较传统湿法提升50%。其产品覆盖SYT45(T700级)至SYT95(T1100级),强度达5.5GPa以上。

中简科技的ZT7系列碳纤维产品已在航空、航天领域实现多年稳定批量应用,ZT8作为航空航天主干材料,持续拓展应用场景。

更值得注意的是,其ZT9H拉伸强度达6.5GPa,适配六代机预研项目。2025年5月,中石化资本以6.52亿元受让中简科技5.09%股份,成为公司“超级”股东。

光威复材拥有碳纤维行业最完整的产业链布局,从原丝、碳化到复合材料的完整产业链。这种全产业链布局使其在成本控制和质量稳定性方面具有独特优势。

吉林化纤的核心竞争力在于大丝束原丝的规模化生产能力,其原料自给率100%,单线产能全球最大。公司自主研发的干湿法纺丝双路线拥有自主知识产权。

05 应用市场

碳纤维的应用市场正在快速多元化。航空航天依然是高端市场,用碳纤维复合材料替代铝合金,能减重20%-40%。

在火箭和卫星上,减重带来的效益更为惊人,直接关系到能否成功发射和搭载更多设备。

新能源市场是增长最快的领域。风电叶片越长,捕获的风能越多。碳纤维能使叶片在更轻、更薄的同时,具备更高的强度和抗疲劳性能,是支撑90米以上超长叶片的关键材料。

低空经济成为新爆发点。eVTOL单机碳纤维用量可达100-400公斤,机身材料占比达70%以上。在无人机机身结构中,碳纤维的占比达70%-90%。

吉林化纤已经深度绑定小鹏、亿航、大疆无人机等头部企业,形成“飞行汽车+无人机”双轮驱动格局。

06 风险挑战

碳纤维行业面临的挑战不容忽视。高端产品供应不足与民用中低端产品产能过剩并存。

航空航天用碳纤维供不应求,而民用中低端产品则面临价格竞争和产能过剩的压力。中复神鹰的短期亏损就主要受价格竞争与西宁基地技改影响,风电领域的低价订单拖累了公司利润。

技术迭代风险始终存在。日本东丽拥有T1100G级全球唯一量产技术,是波音和空客的核心供应商,技术领先地位仍然稳固。

原材料价格波动影响盈利稳定性。虽然目前碳纤维的主要原材料丙烯腈价格低于2023年底,有利于毛利改善,但能源及原材料成本上升仍是行业面临的长期挑战。

客户集中度过高是中简科技等企业的潜在风险。2024年,中简科技第一大客户营收占比高达88%。前五大客户收入占比99.98%,深度绑定中航工业等军工集团。

当国际巨头日本东丽的涨价函在行业内引发连锁反应,吉林化纤车间里机器轰鸣,生产线满负荷运转,碳纤维丝束如黑色丝绸般源源不断地产出。

在低空经济的风口下,小鹏、亿航的飞行汽车和大疆的无人机正等待这些材料完成最后的组装。中复神鹰西宁基地的工程师们正在调试新的生产线,那里将成为全球最大的高性能碳纤维生产基地。

中简科技车间里,为国产大飞机C919准备的机翼碳纤维正在接受最后检测,而光威复材的全产业链布局正使其在成本控制上获得越来越明显的优势。

行业的复苏并非雨露均沾,新一轮的竞赛已悄然开始。

(风险提示:股市有风险,投资需谨慎!本文仅为个人观点,大家交流经验,内容仅供参考,不构成投资建议,也不作推荐,投资者据此买卖,风险自担!)

下一篇:没有了